L'adozione del solare comporta nuovi rischi e nuove soluzioni assicurative

L'assicurazione degli impianti solari è diventata essenziale con l'accelerazione dell'adozione nei settori residenziale, commerciale e industriale. Le polizze assicurative tradizionali si stanno rivelando inadeguate per gli impianti solari di oggi, che vanno ben oltre i semplici pannelli sul tetto e includono inverter avanzati, configurazioni ibride, batterie di accumulo e piattaforme di monitoraggio digitale. Queste tecnologie rappresentano investimenti importanti e dipendenze operative, ma molte rimangono sottoassicurate, mettendo proprietari e sviluppatori a serio rischio finanziario. In risposta, il settore assicurativo sta sviluppando una copertura specifica per il solare che protegge non solo i beni fisici, ma anche la produzione di energia, la continuità dei ricavi e il successo a lungo termine del progetto. Per le aziende del settore solare, gli EPC e gli utenti su larga scala, la comprensione di queste innovazioni è ora una parte fondamentale della mitigazione del rischio.

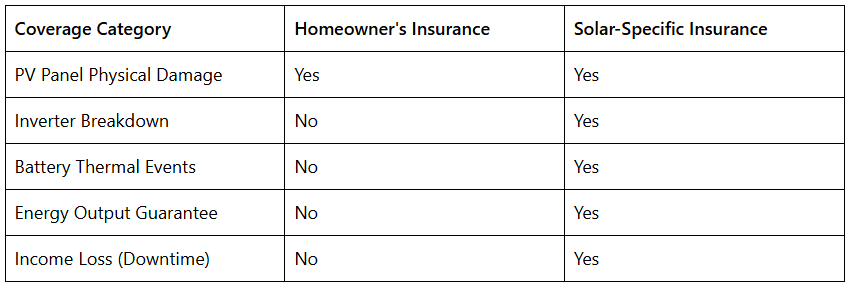

Perché l'assicurazione standard non copre completamente i sistemi solari

Le polizze assicurative tradizionali per i proprietari di case o di immobili spesso trattano gli impianti solari come un bene fisico statico, ignorando la loro complessità elettrica, la dipendenza dalle prestazioni e l'integrazione con l'accumulo di energia. Di conseguenza, la copertura può escludere:

- Prestazioni insufficienti del sistema o rendimento energetico ridotto

- Guasti agli inverter, ai sistemi di monitoraggio o alle batterie

- Eventi termici o degrado della batteria agli ioni di litio

- Danni alla struttura di montaggio dovuti a carichi di vento o neve

- Perdita di entrate dovuta a condizioni meteorologiche o all'instabilità della rete.

Questa lacuna ha spinto i proprietari di impianti solari e i finanziatori a richiedere modelli assicurativi più sofisticati, soprattutto nelle installazioni commerciali e su scala pubblica, dove i tempi di inattività si traducono in perdite finanziarie immediate.

L'ascesa dei prodotti assicurativi specifici per il solare

Gli assicuratori offrono sempre più spesso polizze personalizzate in base alle prestazioni, alla durata e al ruolo operativo degli impianti solari.

Assicurazione di garanzia delle prestazioni

Questo tipo di politica garantisce che un impianto solare soddisfi le soglie minime di produzione previste, compensando i proprietari in caso di produzione insufficiente. È particolarmente importante per gli impianti finanziati o di proprietà di terzi, dove il ritorno dell'investimento dipende dalla produzione costante di energia. Queste politiche sono in genere supportate da dati di irraggiamento di terzi e da modelli di rendimento.

Copertura dei sistemi a batteria e dell'accumulo di energia

Con la crescita delle installazioni ibride e off-grid, gli assicuratori si stanno occupando dei rischi specifici delle batterie, in particolare di quelle al litio ferro fosfato (LiFePO₄) e al litio ossido di nichel manganese cobalto (NMC). La copertura può includere:

- Rischi di incendio o esplosione

- Degradazione accelerata

- Costi di sostituzione dovuti alla fuga termica

- Perdita di capacità di stoccaggio a causa di interruzioni di rete

Questo è fondamentale per gli utenti industriali che si affidano allo stoccaggio per mantenere la qualità dell'energia o per evitare i picchi tariffari.

Assicurazione parametrica indicizzata alle condizioni atmosferiche

A differenza delle polizze tradizionali che prevedono la richiesta di risarcimento per danni fisici, assicurazione parametrica paga automaticamente quando si verificano condizioni meteorologiche predefinite, come bassa irradiazione solare, grandine o velocità del vento. Questo modello è ideale per i parchi solari e i sistemi off-grid in aree soggette a variabilità climatica. Le richieste di risarcimento vengono elaborate più rapidamente, fornendo liquidità quando è più necessaria.

Assicurazione di protezione delle entrate

Queste polizze rimborsano i mancati introiti dovuti ai tempi di inattività dell'impianto solare. Che si tratti di guasti all'inverter, problemi di trasmissione o disastri naturali, l'assicurazione attutisce il colpo della perdita di produzione di energia. In regioni con condizioni di rete volatili, questa copertura aiuta a mantenere la stabilità del flusso di cassa.

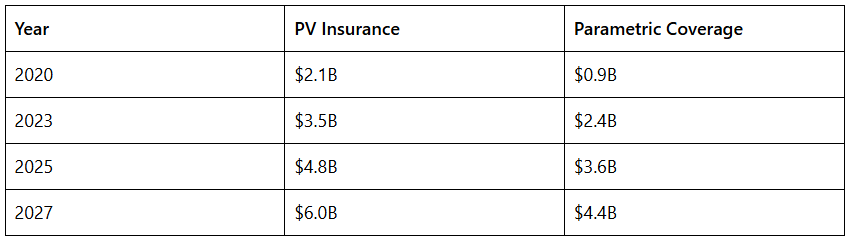

Tendenze del mercato globale e crescita della copertura del rischio solare

Il mercato globale delle assicurazioni solari sta crescendo di pari passo con il settore solare in generale. Con la crescente integrazione di sistemi di accumulo e digitali, si prevede che il valore totale del mercato supererà $8 miliardi entro il 2027. I principali fattori trainanti sono:

- Espansione dei sistemi commerciali collegati alla rete in Asia

- Crescita dei sistemi ibridi in Africa e Sud America

- La domanda di bancabilità e di mitigazione del rischio da parte dei finanziatori

- Volatilità dei modelli meteorologici indotta dai cambiamenti climatici

Previsione del mercato delle assicurazioni solari (miliardi di dollari)

Fonte: Allied Market Research, AIE, Alleanza parametrica globale

In Paesi come la Germania, il Giappone e l'India, l'assicurazione solare sta diventando un prerequisito per il finanziamento dei progetti. Nel Sud-Est asiatico e nell'Africa subsahariana, dove le microgrid ibride stanno crescendo rapidamente, l'assicurazione parametrica sta guadagnando terreno per la rapidità dei pagamenti e la copertura dei rischi climatici.

Esempio del mondo reale 1: Magazzino solare su tetto in Sudafrica

Un impianto solare commerciale su tetto da 500 kW di Johannesburg ha subito frequenti arresti dell'inverter a causa dell'instabilità della rete. Sebbene il produttore dell'inverter abbia fornito sostituzioni in garanzia, l'azienda ha dovuto affrontare sei settimane di riduzione della produzione di energia, con ripercussioni sui sistemi di raffreddamento del magazzino e sulle operazioni.

L'impianto aveva stipulato un'assicurazione sul rendimento con Munich Re tramite un broker locale specializzato nel settore solare. Grazie ai dati predefiniti sull'irraggiamento e sulla temperatura, il pagamento di $24.600 è stato elaborato in soli 9 giorni, aiutando l'azienda a evitare un grave deficit operativo e finanziario.

Esempio reale 2: copertura parametrica nell'India rurale

Nel 2022, un progetto di mini-grid nella zona rurale del Maharashtra ha installato un sistema ibrido solare-batteria da 150 kW. Riconoscendo la variabilità dei monsoni nella regione, lo sviluppatore ha optato per una politica parametrica legata ai dati di irraggiamento mensili. Quando un periodo di forti piogge nel luglio 2023 ha abbassato la produzione di energia al di sotto della soglia di riferimento, la politica ha attivato un pagamento automatico per compensare i costi di utilizzo del generatore diesel. Questo ha contribuito a mantenere l'affidabilità del servizio per 800 famiglie e piccole imprese del villaggio.

Domande chiave per valutare la preparazione all'assicurazione solare

Che si tratti di un installatore, di una società di EPC, di un investitore o di un utente di energia commerciale, è fondamentale porre le giuste domande sull'assicurazione fin dall'inizio:

- La copertura comprende inverter e sistemi di batterie avanzati?

- Le carenze di produzione sono compensate sulla base di dati di terzi?

- È possibile accedere a una copertura parametrica regionale per i rischi meteorologici?

- L'interruzione dell'attività dovuta a guasti solari è coperta?

- Disponete di documentazione (dati di monitoraggio, certificazioni) a sostegno delle affermazioni?

Come Sunpal Energy costruisce sistemi compatibili con le assicurazioni

In Sunpal Energy, i nostri prodotti sono progettati tenendo conto dell'assicurabilità e dell'affidabilità delle prestazioni. Aiutiamo i nostri partner a ridurre i rischi e ad aumentare la sicurezza finanziaria fornendo:

- Componenti certificati a livello internazionale (IEC, CE, UL, TÜV)

- Piattaforme di monitoraggio intelligente in tempo reale

- Efficienza del modulo fino a 23,3%

- Sicuro Batterie LiFePO₄ con una lunga durata di vita

- Garanzie lineari di 30 anni sulle prestazioni

- Documentazione del sistema chiavi in mano a supporto degli audit assicurativi

Integrando la trasparenza delle prestazioni e la tracciabilità dei componenti, i sistemi Sunpal sono in linea con le esigenze di assicuratori e finanziatori globali.

Conclusione: L'assicurazione solare non è più facoltativa

La rapida evoluzione delle tecnologie solari, da semplici impianti su tetto a complessi ecosistemi energetici integrati, richiede un approccio altrettanto evoluto alla gestione dei rischi. Le assicurazioni standard non sono sufficienti. Le soluzioni specifiche per il solare non sono più di nicchia, ma sono un'infrastruttura fondamentale per proteggere i beni, i ricavi e la fiducia degli stakeholder.

Le aziende del settore solare, gli sviluppatori e gli utenti finali devono valutare in modo proattivo le opzioni assicurative e collaborare con produttori che garantiscano prestazioni e responsabilità. Noi di Sunpal sosteniamo ogni sistema con precisione ingegneristica, conformità globale e prontezza per le realtà energetiche di domani.

Parlate con il nostro team oggi stesso per scoprire come Sistemi solari Sunpal sono costruiti per garantire bancabilità, protezione e valore a lungo termine.